- · 《财富时代》数据库收录[05/28]

- · 《财富时代》收稿方向[05/28]

- · 《财富时代》投稿方式[05/28]

- · 《财富时代》征稿要求[05/28]

- · 《财富时代》刊物宗旨[05/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

长寿时代财富管理③:财富管理观念亟待转向长

作者:网站采编关键词:

摘要:《长寿时代城市居民财富管理白皮书》中的多项研究数据令人深思,其中,目前中国居民更倾向于短期的机会型投资,长期理财观念及习惯尚未形成,投资期限较短,难以获得长期投资

《长寿时代城市居民财富管理白皮书》中的多项研究数据令人深思,其中,目前中国居民更倾向于短期的机会型投资,长期理财观念及习惯尚未形成,投资期限较短,难以获得长期投资收益。

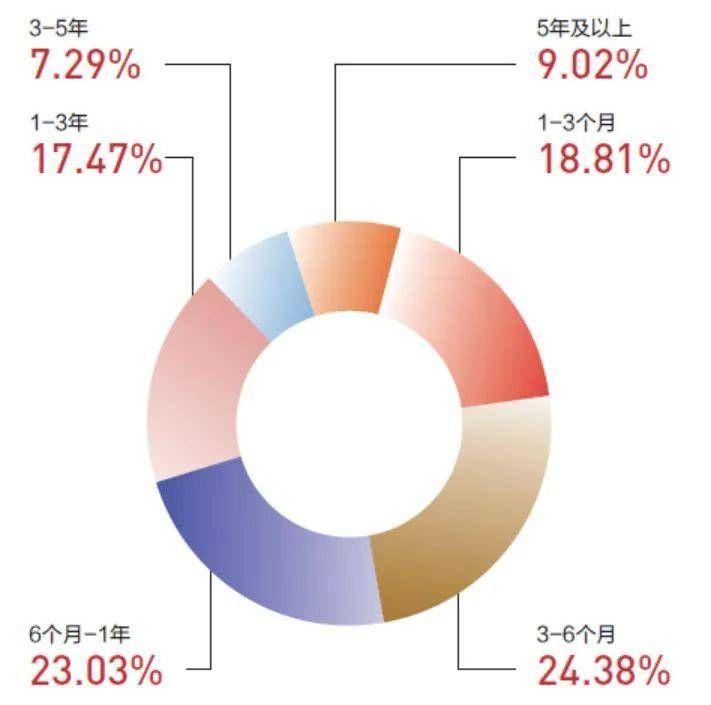

具体来看,近七成居民可接受的理财产品持有时间小于1年。其中,18.81%的居民愿意持有理财产品的时间仅1到3个月;24.38%的居民愿意持有理财产品的时间为3-6个月;23.03%的居民愿意持有理财产品6个月到1年。愿意持有理财产品1年以上的居民比例约为30%,其中5年及以上的居民比例为9.02%。

2022 年中国居民可接受的资产配置周期

时至今日,人口红利锐减,地产行业转入良性循环,“双碳”目标要求明确,全球外部环境面临百年未有之变局,我国人口结构发生重大转变……我国经济迈入高质量增长转型新赛道,这也成为我国经济的必然之选。

由此,当社会财富不断累积,让时间创造价值,利用复利效应发挥“慢慢变富”的力量,成为财富管理市场达成的共识。

泰康保险集团创始人、董事长兼首席执行官陈东升在署名文章《长寿时代筹资模式研究》中,从时间和空间两个维度拓展了筹资概念的理论思想框架,提出在长寿时代下,需要充分运用时空维度下的杠杆原理和复利原理:

一方面,在空间维度,利用杠杆对抗个体风险。对于家庭或个人而言,通过特定的筹资安排,对冲疾病、意外等具有高度不确定性、损失巨大的随机风险。利用杠杆原理实现风险分散、损失共担。

另一方面,在时间维度,利用复利效应积累财富。通过复利积累财富就像在水池里蓄水,蓄水量取决于水池的长、宽、高,复利效应也取决于期限、本金投入和收益率。

因此,为实现复利需要做好以下三个方面:一是尽可能拉长投资时间,比如尽早储备或者推迟领取。二是提升投入水平,平滑当期消费。三是提高收益率,而且控制回撤。

一般来说,在年均收益相等的两种情况下,波动率较小的投资组合,可以提供更高的长期回报。

复利有一个很简单的估算方法:72法则。假设养老金平均每年的投资回报率是8%,那基本上实现翻倍的回报大概需要9年(72除以8);如果年平均回报率是6%,则大概12年翻一番。

正如陈东升所言,时间是复利的朋友,30年后就会看到明显的复利现象,50年后可能就会有“复利之花”。

事实上,从当下居民资产配置的长远需求看,通过复利的工具慢慢变富具有现实需求。

第七次人口普查数据显示,我国65岁以上的老龄人口达到1.9亿人,占比达13.5%。

在此背景下,养老成为当今社会亟待解决的问题。此外,中国也迎来了长寿时代,为确保老年时期的身体健康和生活质量,人们将更依赖于年轻时代的投资回报及财富积累。因而,在长寿时代下,人们财富管理需求将有较大的提升。

当然,发挥复利作用有两个必要条件:一个是时间足够长,二是投资回报必须稳定。如果今年取得100%的回报,第二年亏50%,这样不能获得稳定的复利收益。

不过,目前市面上保险产品较多,该如何选择合适的保险以发挥复利作用的长期性和稳定性尤为重要。

泰康人寿今年首次推出“年金+双账户”的财富管理方案。组合中的年金险提供确定、终身的现金流,万能险提供保底且相对稳健的收益,投连险则在承担一定风险的基础上,有机会博取更高的投资收益,放大现金流,实现安全性、收益性的结合,满足客户不同财富管理风险偏好的需求。

具体来看,万能保险账户具有最低保证收益。从历史收益来看,该组合中的至尊系列万能账户上市以来结息在5%左右,尊赢系列账户历史结算利率保持在5%左右。(万能保险账户最低保证利率以上收益是不确定的。万能账户实际结算收益每月会在泰康人寿官网进行披露,历史收益仅供参考,不视为收益承诺)

投连险账户则是帮助财富加速增长的关键。这款将新中产财富管理需求与泰康资管专业投资团队相连接的保险产品,凭借固定收益资产打底、权益资产增强的“固收+”投资策略,力争在控制风险前提下追求长期稳健回报,在合理控制投资风险的前提下,向上弹性空间更大,对于面临着来自工作和家庭两方面压力的中产来说,在承受一定风险基础上,博取更大收益,助力财富增值。(风险提示:投连险没有保证收益,投资风险由投保人承担。)

正如泰康保险集团董事长兼CEO陈东升此前所说,年轻的时候买养老保险,通过专业化的投资,利用时间可打造复利曲线。

文章来源:《财富时代》 网址: http://www.cfsdzzs.cn/zonghexinwen/2022/0425/2177.html